广发证券发研报称,预计东方甄选24-25财年营收63.7/66.4亿元,经调整净利10.6/11.2亿元。考虑24财年直播电商流量和产品双引擎发力、与辉同行带来较大增量、开启会员制,合理总价值350.8亿元人民币(381.3亿港币),对应合理价值37.51港元/股,维持“买入”评级。

广发证券:维持东方甄选“买入”评级 合理价值37.51港元/股

相关文章

最新评论

最近发表

希尔顿视频(希尔顿视频)

2024/01/27 · 牛8体育

中信建投:黄金原油有望开启新一轮上行

2024/01/27 · 网络热点

南京爆炸(南京爆炸最新消息今天)

2024/01/27 · 网络热点

沙特阿美上调原油出口价 国际油价上涨压力增大

2024/01/27 · 网络热点

谷爱凌妇女节发文(谷爱凌婚礼现场富宾图片)

2024/01/27 · 牛8体育

朝鲜官员外逃韩国(朝鲜人逃往韩国)

2024/01/27 · 网络热点

以投资者为本!证监会重磅发布,信息量超大

2024/01/27 · 网络热点

tpsparkyroot的简单介绍

2024/01/27 · 网络热点

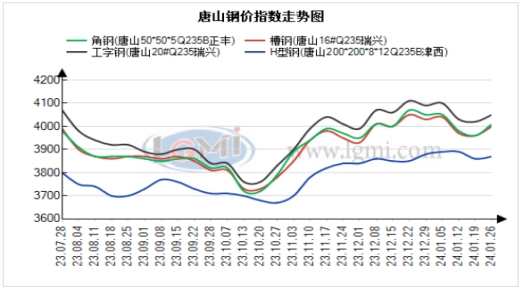

春节过后型钢走势预期如何?

2024/01/27 · 网络热点

浙江地税申报网(浙江地税申报网址是什么)

2024/01/27 · 网络热点

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。